美国众议院前议长、加利福尼亚州民主党众议员 Pelosi 一直以股票交易回报惊人而被称为「国会山股神」。目前,她正在因为在股市获得超过 54% 的回报率而美国媒体赋予了新称号「华尔街女狼」,她与丈夫保罗·佩洛西的净资产估计已经超过达到 4.13 亿美元。

在去年7月,Pelosi 和她的丈夫抛售了 5000 股微软股票,价值约 220 万美元,几个月后,美国联邦贸易委员会(FTC)宣布对微软展开反垄断调查。也在去年,佩洛西夫妇抛售了 2000 股 Visa 股票,价值约 52.5 万美元。好巧不巧的是,三个月后,Visa 公司遭到美国司法部(DOJ)的垄断诉讼。

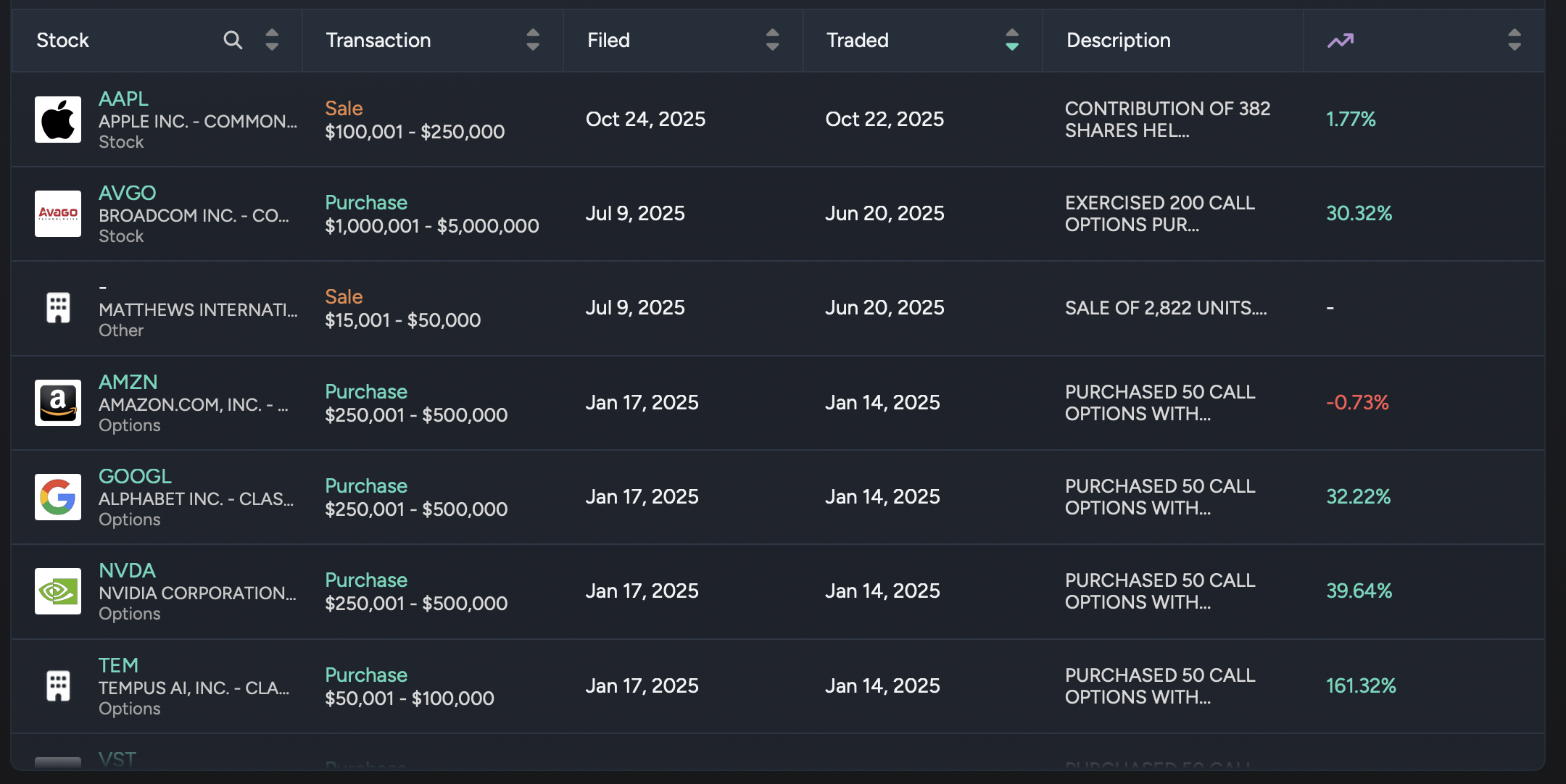

当然我们今天要讨论的不是 insider trading,这个话题没什么意思,我们要讨论更有趣的内容,就是 Pelosi 的交易策略。我长期追踪 Pelosi 的交易动态,她的交易频率非常低,在整个 2025 年只有 8 笔交易,更有趣的是,这 8 笔交易几乎全都是 Options Trading,唯一一笔 Stock 的 Purchase 也是 Options 的 exercise。

而且我回顾了她的所有交易记录,发现她几乎只用一种 options strategy,那就是 LEAPS,而且是 DITM LEAPS!而且她的持有方式并非传统的买入 2 年后到期的 LEAPS,在持有一年后卖出,而是持有到 exercise。

一年要付出 17.14% 的利息?

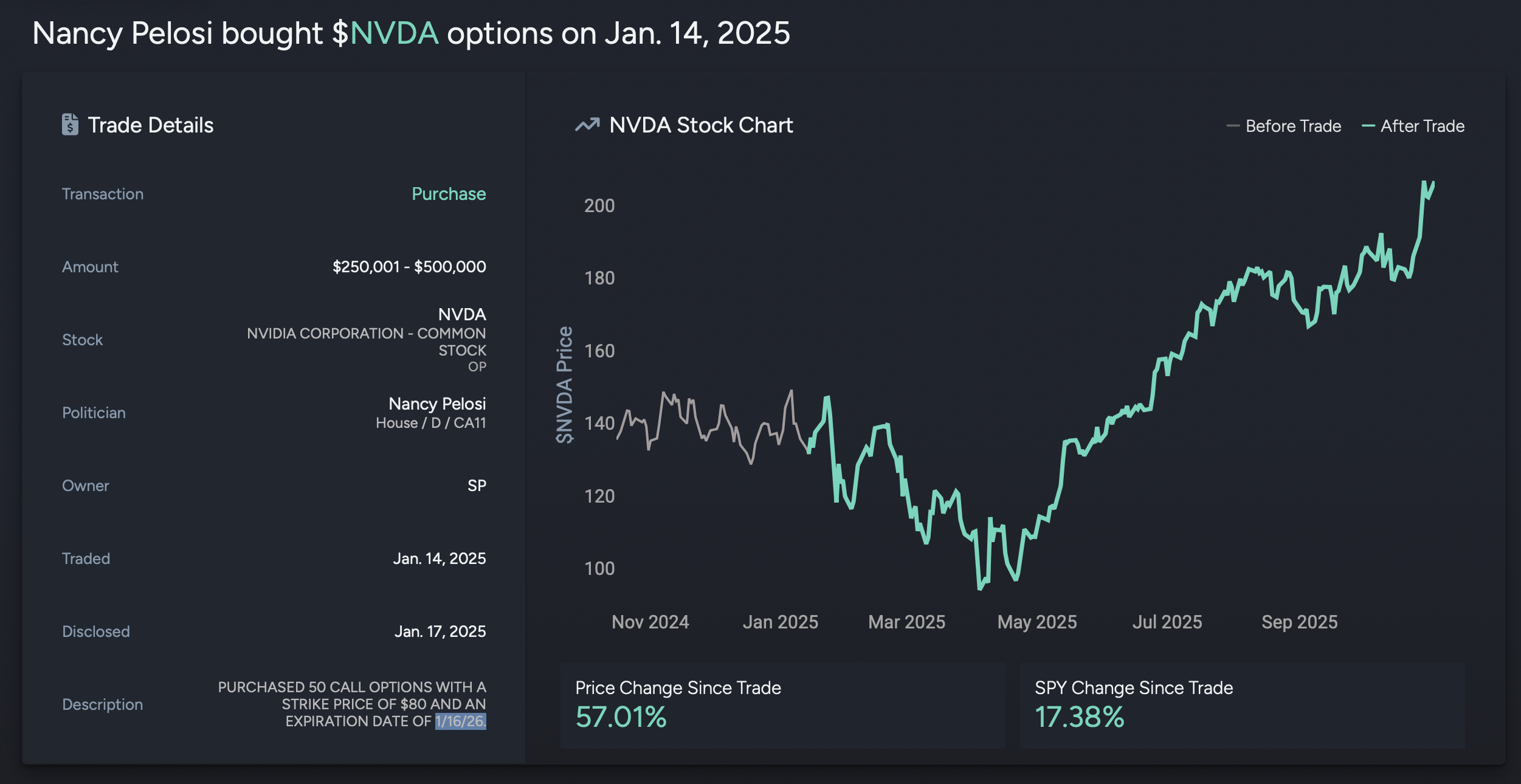

DITM LEAPS 全称是 Deep In-The-Money Long-Term Equity AnticiPation Securities,直译就是「深度实值长期股权预期证券」。具体的含义,我们在这里通过 Pelosi 在 2025 年 1 月 14 日买入的 50 张 Strike Price 在 $80,Expiration Date 在 2026 年 1 月 16 日的 Call Options 为例:

| Symbol | .NVDA260116C80 |

| Underlying Asset | $NVDA |

| Option Type | Call |

| Action | Buy |

| Strike Price | $80 |

| Underlying Price | $133.57 |

| Expiration Date | 1/16/26 |

| Premium | $62.75 |

这是一个 Delta 在 0.90 以上的 DITM Call Option,意思是它的走势几乎 90% 和 Underlying Asset 相同:

所以,最简单解释这个 strategy 就是 Pelosi 只花了 $62.75(Premium)就以 90% 的相似度追踪了价值 $133.57 的资产,比较粗略地计算杠杆率就是 133.57 / 62.75 = 2.129 倍(这并不是真实的杠杆率,后文会说到)。

那么 Pelosi 付出了怎样的代价呢?首先就是 Time Value 的溢价。

$$

\begin{align}

\text{Time Value} &= \text{Premium} + \text{Strike Price} – \text{Underlying Price} \\

&= 62.75 + 80 – 133.57 \\

&= 9.18

\end{align}

$$

由于 Expiration Date 正好是一年后,所以这个 Time Value 正好就是持有一年的利息,如果 $NVDA 股价一年后不变,Time Value 就归零,我们套用上面的公式,Options 的价格就会变成:62.75 – 9.18 = 53.57

我们也可以用另一种方式得出,假如一年后 Underlying Price 不变,期权的价值就只剩 Intrinsic Value:

$$

\begin{align}

\text{Intrinsic Value} &= \text{Underlying Price} – \text{Strike Price} \\

&= 133.57 – 80 \\

&= 53.57

\end{align}

$$

那我们是否可以近似认为,假如股价不变,年利率就是:

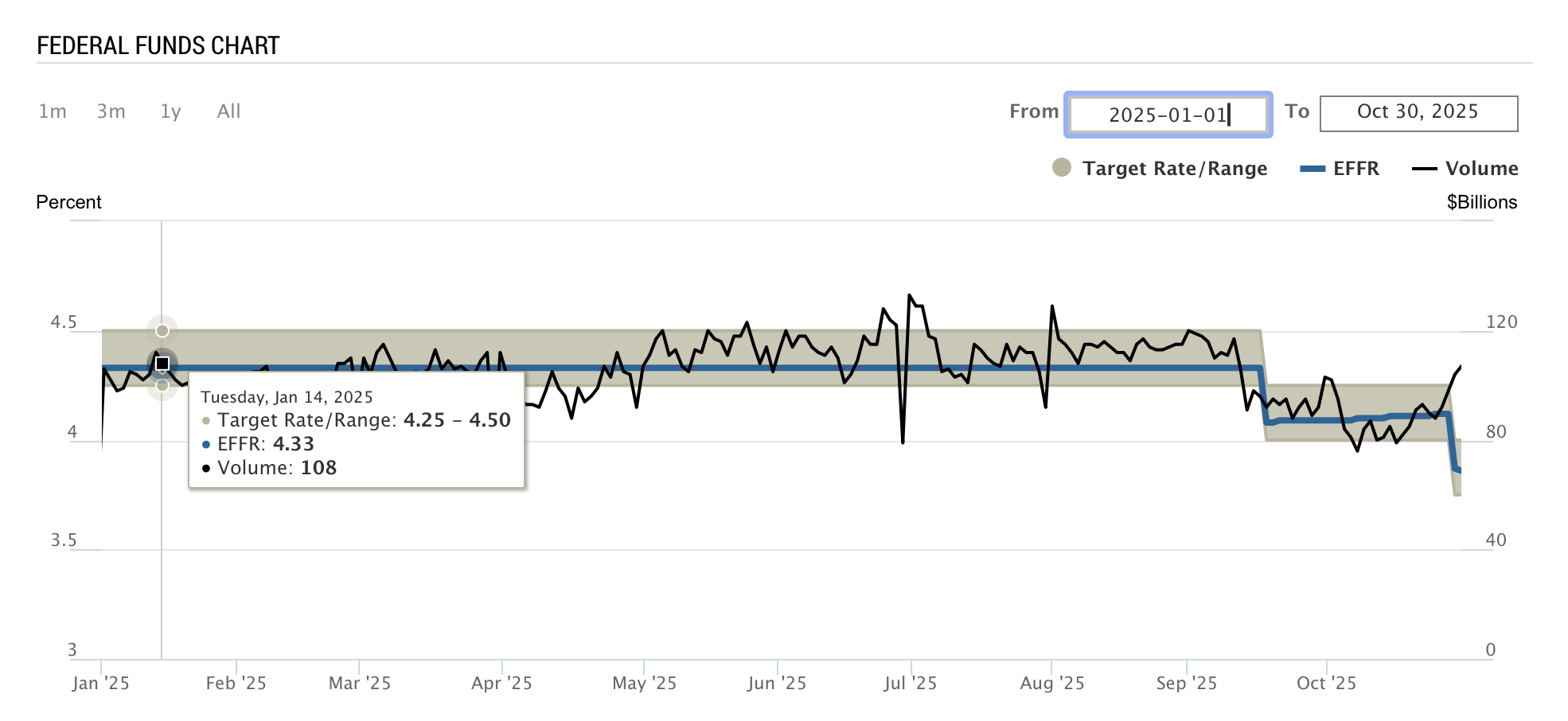

$$ \text{Time Value} / \text{Premium} = 9.18 / 53.57 = 17.14% $$

这是当时的有效联邦基金利率(EFFR)的四倍!Pelosi 是不是脑子有病?

杠杆的魅力

在 Pelosi 持有这 50 张 Call Options 的时候,资产发生了怎样的变动?我们依然沿用刚刚那张图,可以获得以下信息:

| Date | Stocks | Unrlzd P&L % | Options | Unrlzd P&L % |

| 1/14/25 | 133.57 | 62.75 | ||

| 4/7/25 | 86.62 | -35.2% | 22.18 | -64.7% |

| 10/29/25 | 212.19 | 58.9% | 131.75 | 110.0% |

看了这几串数字,你可以发现:

- 这个杠杆似乎比我们之前算出来的 2.129 要小

- 涨幅的放大倍数和跌幅的放大倍数不一致,涨幅放大更大

- 110.0% / 58.9% = 1.868

- -64.7% / -35.2% = 1.838

为什么比 2.129 要小?一方面是因为这个 Option 不是 100% 追踪 $NVDA,存在 0.9 的 Delta,100% 就是直接买 Stocks 了。另一方面是因为有 Theta,也就是 Time Decay,所以 1.868 / 2.129 =0.877,加上这段时间的无风险利率差不多就正好等于 0.9 的 Delta。

而对于第二个问题,则是因为当股价逐渐远离 Strike Price(股价上涨)的时候,这个 ITM Call Option 被 Exercise 的概率无限靠近 100%,于是 Delta 接近 1,Options 模拟股价变化的能力增强,涨幅更大;而在靠近 Strike Price(股价下跌)的时候,代表这个 Call Options 被 Exercise 的概率开始变小,那么 Delta 也开始减小。Delta 减小就代表 Options 模拟股价变化的能力减弱,下跌的幅度也会相对 Stocks 的速度变慢,所以在下跌时的杠杆会比上涨时的杠杆更小。

剩下的内容,等我出一个下期。

回复 Rex 取消回复